長年ガラケーとタブレットの2台持ちを推奨してきたが

まずこのブログでは、過去に外出時の通信・通話環境について2019年7月に「ガラケー・タブレットの2台持ちがオススメ」と書いてきた。私自身この2台持ちをつい最近まで実行してきたし、この状況に不満はなく満足していた。「通話」は折り畳みのガラケーの方が安全で便利だし、「データ通信」は画面の大きいタブレットとすることで、検索もしやすいし、結果も見やすいということで、この主張は今でも間違っていないと思う。ただ結果としてガラケーを止めてスマホに切り替えたことをお詫びするともに、そこに至った経緯を説明したい。

ではなぜ、ガラケーを止めてスマホにしたのか。この最大の理由はタブレット端末の電池が異様に膨張して破壊寸前となり、事実上使用できなくなったためだ。

当然ながら製造元のHUAWAYに連絡したが「保証期間の1年を過ぎているので、修理費用には1万5000円かかります」と言われたのも堪えたが、さらに決定打となったのは「状況確認のためタブレット発送は着払いでOKですが、修理しない場合当社では処分しかねます。また返却する場合には2000円強の費用がかかります」と言われたこと。こちらの不注意で落下・破損したならわかるが、保証期間を過ぎているとはいえ突然電池が膨張するという「自然故障」である。どうにも理不尽な対応ではないだろうか。

この回答を得た時点で「HUAWAYのタブレットは二度と買わない」と決めた。となると、代替のタブレットを探すことになるのだが、驚いたことに日本メーカーではLTE仕様のタブレットをほとんど生産していないのである。

仕方がないので、PCメーカーとしても一定の評価のあるLenovoで探したら、あるにはあるが4万円近い価格(クーポンを使っても3万5000円)には手が出ない。ちなみにタブレットでは人気のAppleのiPad Airは64GBのセルラーモデルで85,500円もするので、最初から検討の対象外だった。

似たような製品を探していたら、別の中華メーカーのLTE対応タブレットが2万円前後で売られているのを発見。製品レビューにも「OCNのSIMカードが使えた」というコメントがあったので、Amazonプライム対応の商品であることを確認したうえで、注文・入手した。

結果から言えば、これが「大失敗」。LTE対応とあるが、NTT回線を利用しているOCNのSIMカードが機能しないのである。販売業者とメッセージで何回かやり取りしたが、どうやっても接続できないので返品することにした。(Amazonプライムなので対応は早かった)

私自身は、これからも「ガラケー」と「タブレット」の2台持ちを続けたいが、タブレットが入手できないのでは現実には困難だ。

しばらく悩んでいたものの、ここでタブレットは無理にLTE対応にせず「親機からのテザリング対応すれば良いのではないか」とのアイディアがふと浮かんだ。こうすれば家に多数あるAmazonのFireタブレット端末がそのまま外に持ち出せるので、新たにタブレットを購入する必要もない。

ただ問題になるのは、現在のガラケーが通話専用のためネット接続を考えていないので、テザリングすると通信費用が多額になること。ここで再びアタマに浮かんだのが「いっそのこと、ガラケーもスマホに替えてしまう」だった。

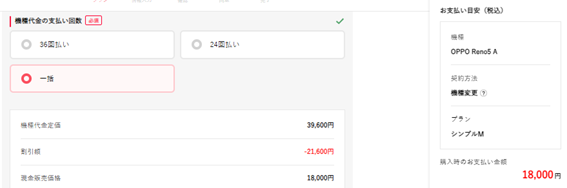

ちなみにウチの家族はY-Mobileでスマホ契約しており、私もガラケーはY-Mobileの3年前の機種。ということで、家族割引が使えなかったケータイ契約もスマホに切り替えればOKではないかとの思惑もあってみた。すると、6月に発売されたばかりの最新機種「OPPO Reno5 A」、一括払い・機種変更場合、正価の39,600円がオンライン限定で18,000円になっていた。

ちなみに、この「OPPO Reno5 A」は中国メーカー製だが、横浜に研究所を置くなど日本向けにカスタマイズした商品を企画・開発している模様。価格コムなどで見てもそこそこ売れていて、評判も悪くはない。しかも5G回線に対応しているうえ、カメラのレンズが前面に4つもあって、そのうちの一つは最大画素数は6400万もある。液晶画面のサイズも6.5インチとそこそこ大きいことも決め手になった。

ちなみにこのスマホ、Y-Mobileの店頭で買うと先に書いたように39,600円、ヨドバシなどの家電量販店やAmazon、楽天などの通販でもほぼ同じ価格。18,000円というのはY-Mobileオンラインショップの限定価格だ。さらに言えば、期間限定のキャンペーンで3000円分のPayPayボーナスがもれなく付いてくるので、実質は15,000円になる。

発売直後で最新の機能を持つスマホが実質15,000円というのが「破格」であることは間違いないだろう。ちなみに巷で人気のiPhone 12だが、Y-Mobileのオンラインショップでも一括価格は123,840円(256GB仕様)、実に8倍以上の価格差だ。まあ個人的な嗜好性の強い商品でもあるので、価値観の相違と言ってしまえばその通りなのだが。

ただ今更ながらの確認だが、オンライン購入なので宅配されてくるスマホに自分でSIMカードを差し込み、専用電話に既存ガラケーの回線接続解除を申し込み、スマホの初期設定を自分で行うという手間がかかる。もっとも実際には説明書の指示通りにやれば大した作業ではないのだが。この作業に不安がある人には店頭で買って手続きしてもらうしかないだろう。

ということで今回は、今月から「ガラケー・LTEタブレット」の2台持ちから「スマホ・Fireタブレット」の2台持ちに環境が変わったことをお伝えした。

次回は、実際にこの新しい2台構成になってどのように使い勝手が変わったかなどについてレビューしてみたい。